Выберите язык

Выберите язык

")

")

Достижение цели: Шаги к вашему успеху Достижение цели — это процесс, требующий сосредоточенности, настойчивости и стратегического планирования. Вот несколько ключевых шагов, которые помогут вам в этом путешествии: 1. Определите цель: Начните с четкого определения того, что именно вы хотите достичь. Чем более конкретной и измеримой будет ваша цель, тем легче будет следовать к ней. 2. Разработайте план: Разбейте вашу цель на более мелкие этапы и создайте детальный план действий. Это поможет вам видеть путь к успеху и управлять им. 3. Будьте настойчивыми: Возможно, по пути к цели возникнут трудности и неудачи. Но важно сохранять настойчивость и веру в свои способности. Из неудач можно извлечь уроки и двигаться дальше. 4. Обучение и саморазвитие: Инвестируйте в собственное обучение и развитие. Улучшение ваших навыков и знаний может значительно приблизить вас к достижению цели. 5. Установите приоритеты: Фокусируйтесь на важных задачах и умейте откладывать менее важные. Эффективное управление временем поможет вам быть более продуктивными. 6. Поддержка и сеть связей: Рассматривайте возможность сотрудничества и общения с людьми, которые могут поддержать вас на пути к цели. Ваша сеть связей может оказаться ценным активом. 7. Отслеживайте прогресс: Регулярно оценивайте свой прогресс и корректируйте свой план, если необходимо. Это поможет вам оставаться на правильном пути. 8. Позитивный настрой: Сохраняйте позитивный настрой и верьте в свою способность достичь цели. Оптимизм и уверенность в себе могут стать вашими лучшими союзниками. 9. Награда и празднование: После достижения цели не забудьте отметить свой успех и наградить себя. Это может вдохновить вас на постановку новых целей. 10. Сбережение опыта: Не забывайте учиться на своих успехах и неудачах. Ваш опыт будет вашим ценным активом в будущих усилиях. Помните, что достижение цели — это марафон, а не спринт. Со временем и усилиями вы сможете добиться того, о чем мечтали. Не останавливайтесь, и ваш успех будет наградой за вашу преданность и усердие. Удачи на вашем пути к достижению цели! 🌟 #саморазвитие #саморазвитиеличности #цель #цельвжизни #достижениецели #достижениеуспеха #достижениемаксимума#нарва

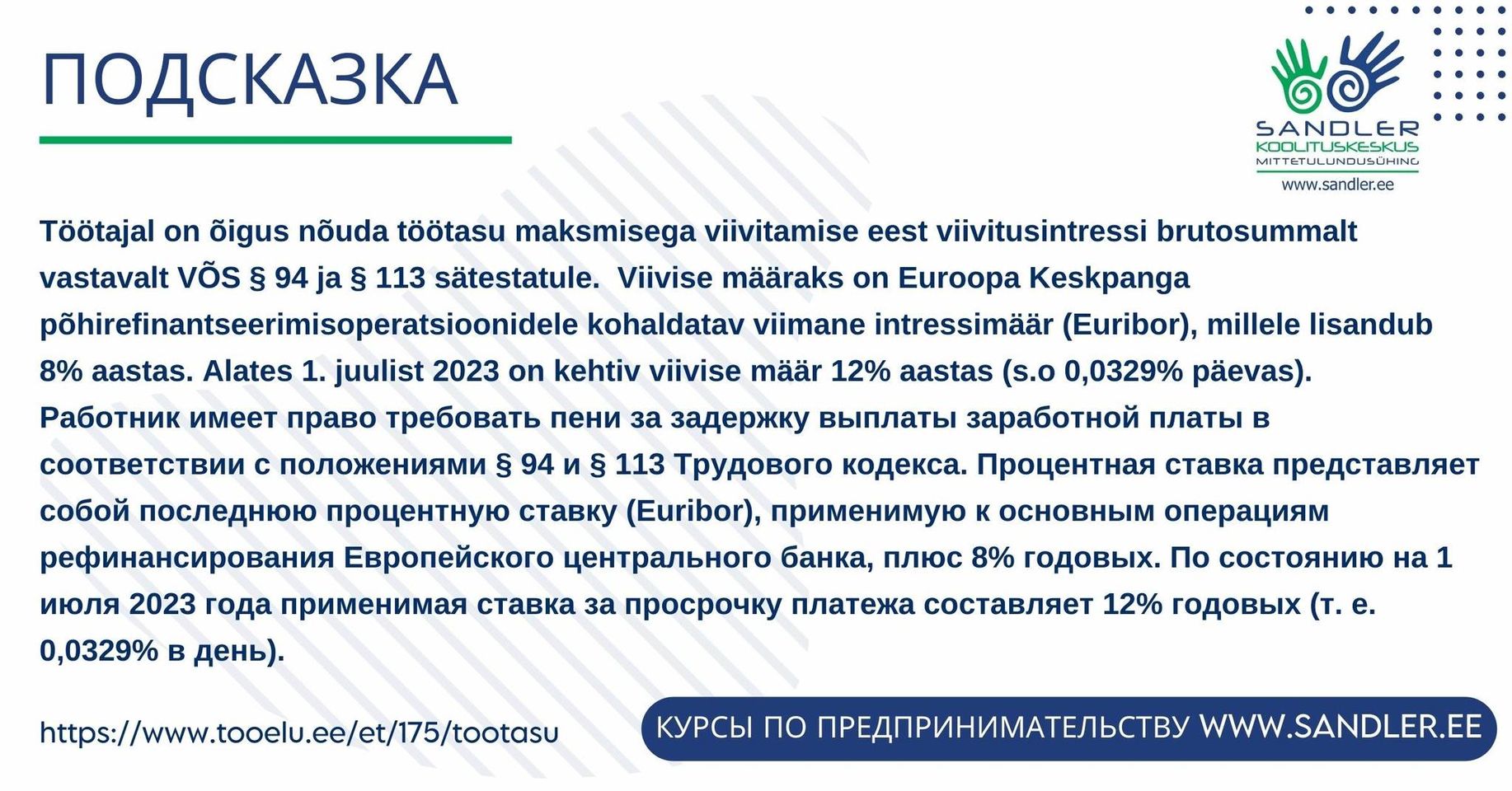

Подсказка. Налоги.

Расходы, оплаченные из средств организации, и не подтвержденные документами, декларируются как "выплаты, сделанные на основании отсутствующего или не соответствующего требованиям первичного документа" и облагаются подоходным налогом в размере 20/80, то есть 25% от суммы расхода. Приложение 6 формы TSD.

Маркетинг - это комплекс стратегий и действий, направленных на понимание, привлечение, удержание и удовлетворение потребностей и желаний клиентов, с целью достижения организационных целей. Основной акцент маркетинга заключается в создании ценности для клиентов и обмене этой ценности между организацией и клиентами.

Основные компоненты маркетинга включают:

1. **Исследование рынка и анализ:** Это процесс сбора и анализа информации о потребителях, конкурентах и общих тенденциях на рынке. Эти данные помогают организации понять свою целевую аудиторию и определить свою конкурентоспособность.

2. **Сегментация и позиционирование:** Организации часто делят своих клиентов на группы схожих характеристик (сегменты) и разрабатывают стратегии позиционирования, чтобы выделить уникальные преимущества своих товаров или услуг для каждой группы.

3. **Разработка продукта:** Создание товаров или услуг, которые удовлетворяют потребности клиентов. Это включает в себя определение характеристик продукта, его упаковки, дизайна и функциональности.

4. **Ценообразование:** Определение оптимальной цены продукта или услуги, которая будет отражать его ценность для клиентов и учитывать конкурентную среду.

5. **Продвижение:** Разработка стратегий для привлечения внимания клиентов к продукту или услуге. Это включает в себя рекламу, общественные отношения, маркетинговые мероприятия и др.

6. **Распределение (дистрибуция):** Создание системы доставки продуктов или услуг от производителя до конечных потребителей. Это может включать в себя выбор каналов сбыта, логистику и дистрибуционные соглашения.

7. **Обслуживание клиентов:** Поддержка клиентов после совершения покупки, обработка жалоб, предоставление информации и решение возникающих проблем.

Маркетинг играет важную роль в современном бизнесе и помогает организациям адаптироваться к изменяющимся потребностям и ожиданиям клиентов, а также эффективно конкурировать на рынке.